Ni pesos ni dólares: plazo fijo UVA para proteger tus ahorros

Por Virginia Porcella, Mayo 24 del 2018

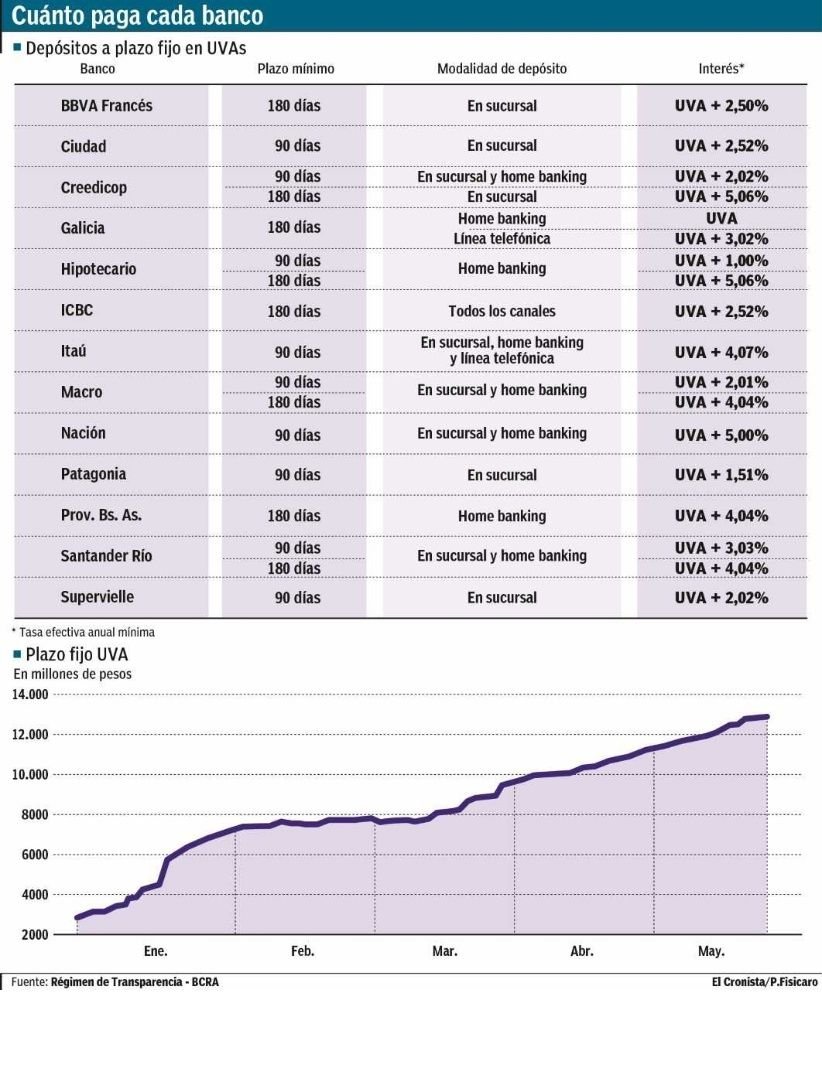

Una nueva opción crece entre quienes tienen algún dinero ahorrado y dudan entre comprar dólares o avanzar con otra inversión sencilla como el plazo fijo: el depósito UVA. Se trata de un plazo fijo tradicional, que ajusta por dos variables, la inflación más la tasa de interés. Esta alternativa asegura, como mínimo, que el dinero no perderá poder adquisitivo respecto de la evolución de los precios. Sobre esa garantía, se puede obtener un premio que va de 3% a 5% anual según el banco.

Entre los que mejor tasa ofrecen en el formato de plazo fijo UVA se anota el Banco Nación, que pacta una tasa de UVA más 5%. Esto excede con lo que los bancos pagan por los plazos fijos tradicionales, entre 24% y 26% para ahorristas pequeños y medianos por colocaciones a 3 meses, una tasa que hoy apenas empata la la inflación.

El resto de las entidad, en su gran mayoría, ofrecen tasas de 3% anual por colocaciones a 90 días y de 4% para depósitos a 180 días. Un rendimiento que está varios puntos por encima de la evolución de los precios se transforma en una propuesta atractiva, que hace crecer esta modalidad de ahorro. El mayor interés del público se refleja en el hecho de que los depósitos ajustados por UVA vienen creciendo a un ritmo sostenido y multiplicaron por 10 el total de colocaciones en el sistema desde su debut.

Los bancos que vienen compitiendo en este segmento, también con propuestas agresivas on el Itaú, con UVA más 5% anual para el plazo de 180 días y el Macro.

Los plazos fijos UVA tienen como gran ventaja que siempre le ganan a la inflación, obviamente dependiendo de qué tasa estipule el banco. Y eso también los vuelve atractivos incluso en comparación con una LEBAC, que paga una tasa fija que en algún momento podría llegar a perder contra el índice inflacionario o que tiene costos de comisión.

Este puede ser un buen momento para efectuar un plazo fijo UVA. El motivo es que la tasa de interés se fija según la inflación del mes anterior. Por lo tanto, si el depósito se efectúa en mayo estará ajustado por la inflación de abril, que se ubicó en alrededor de 2,5% y sería probablemente el mayor nivel del año.

Para el ahorrista una de las contras es que al tratarse de un instrumento cuyo capital es ajustable, paga una tasa de 15% del impuesto a la renta financiera, mientras que los plazos fijos tradicionales o las Lebac solo tributan el 5%. En todos los casos, el mínimo no imponible para este año fue fijado en alrededor de 66.000 pesos, por lo que los intereses percibidos hasta ese monto no pagarían el tributo en 2018.